خرید قسطی به بسته اینترنت و قبضهای موبایل هم رسید!

روزنو :قسطیشدن زندگی در ایران از یخچال و مبل شروع شد، به لباس و خوراکی رسید و حالا به قبض موبایل؛ نشانهای تازه از اقتصادی که در آن حتی هزینههای روزمره هم دیگر یکجا پرداخت نمیشوند.

اقتصادنیوز: زندگی در ایران مدتهاست از خرید نقدی فاصله گرفته و به سمت پرداختهای مرحلهای رفته است؛ اما تازهترین نشانه این تغییر، قسطیشدن خدمات ارتباطی است؛ جایی که قبض، بسته اینترنت، مودم و سرویسهای اپراتوری هم به دایره پرداختهای قسطی نزدیک شدهاند.

تا چند سال پیش، خرید قسطی بیشتر برای کالاهای بادوام معنا داشت؛ تلویزیون، ماشین لباسشویی، فرش یا گوشی گرانقیمت. اما حالا این الگو از خریدهای بزرگ عبور کرده و به هزینههای روزمره رسیده است؛ هزینههایی که پیشتر با درآمد جاری خانوار پرداخت میشدند.

حالا تازهترین نشانه از همین روند، رسیدن قسط به قبض موبایل و خدمات ارتباطی است.

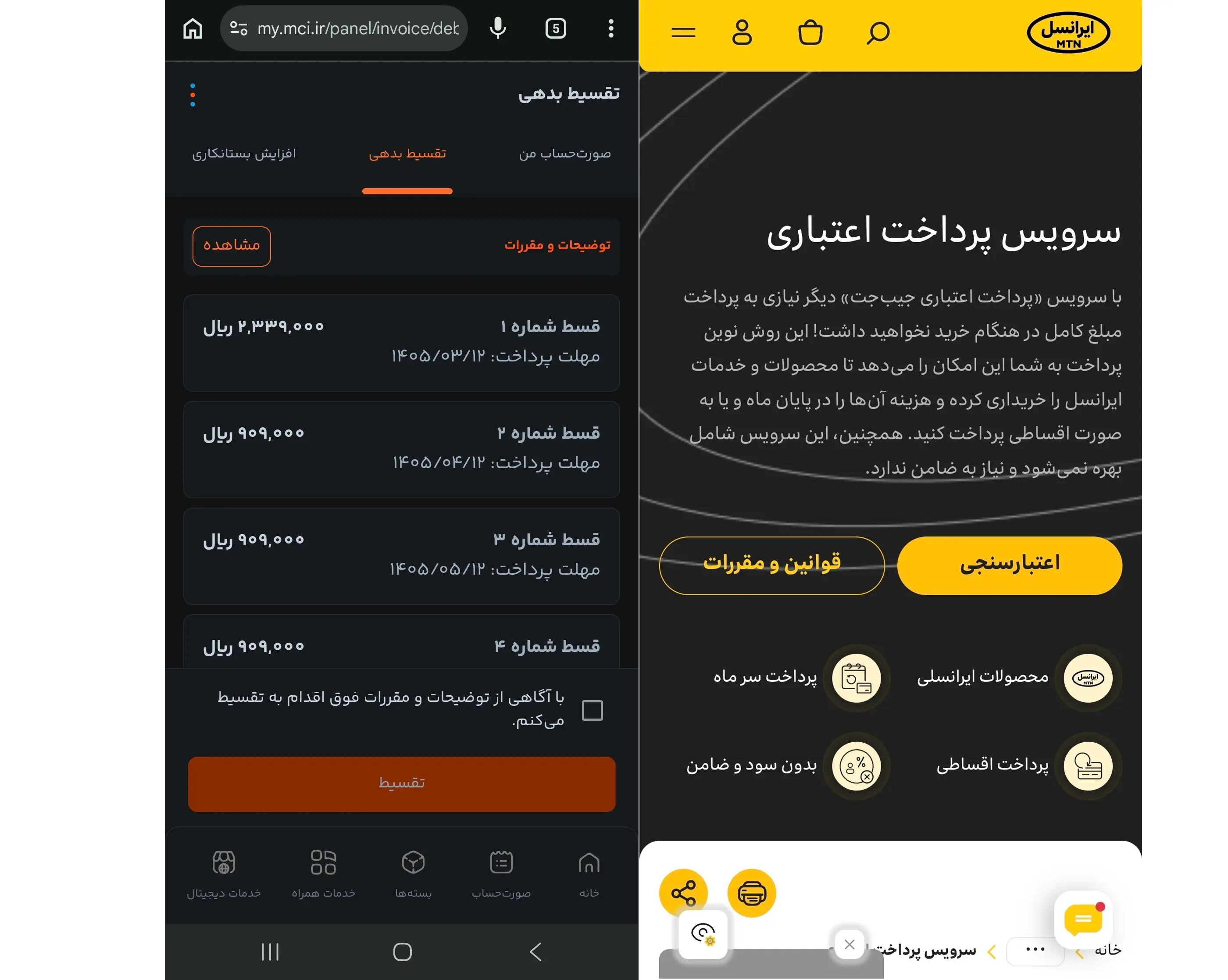

همراه اول و ایرانسل، هر کدام با مدلهای متفاوت، امکان پرداخت مرحلهای یا اعتباری را فعال کردهاند؛ مدلهایی که در ظاهر، برای مشترکانی طراحی شدهاند که نمیخواهند یا نمیتوانند هزینه خدمات ارتباطی خود را یکباره بپردازند. ایرانسل، از سرویس اعتباری بدون سود و ضامن و بازپرداخت چهارماهه سخن میگوید و همراه اول نیز امکان تقسیط بدهی را برای مشترکانی که بدهی آنها از حد مشخصی بالاتر باشد فراهم کرده است.

از «کالای بادوام» تا «قبض ماهانه»؛ سقوط آرام مرز قسط

قسطیشدن خرید، در ذات خود پدیده عجیبی نیست. در بسیاری از اقتصادهای جهان، خرید اعتباری و پرداخت مرحلهای بخشی از نظام مالی مصرفکننده است. مردم خانه، خودرو، وسایل گرانقیمت و حتی خدمات آموزشی را با اعتبار میخرند و در دورههای مشخص بازپرداخت میکنند. اما تفاوت مهم در ایران امروز این است که قسط از قلمرو کالاهای بادوام خارج شده و به هزینههای جاری رسیده است.

وقتی خانوار یخچال را قسطی میخرد، ممکن است بگوییم با یک خرید سرمایهای یا حداقل بلندمدت روبهروست. اما وقتی قبض موبایل، بسته اینترنت، غذای روزانه یا خرید سوپرمارکتی قسطی میشود، مسئله تغییر میکند. اینجا اعتبار دیگر ابزار توسعه رفاه نیست؛ بیشتر شبیه مُسکنی است برای عبور از پایان ماه.

تصاویر از اپلیکیشن های همراه من و ایرانسل من است

در اقتصاد خانوار، هزینههای جاری باید از درآمد جاری پرداخت شوند. اگر درآمد ماهانه، توان پوشش خوراک، حملونقل، ارتباطات، اجاره، درمان و آموزش را نداشته باشد، ورود اعتبار به این بخشها میتواند دو معنا داشته باشد؛ از یکسو کمک میکند خانوار دچار قطع ناگهانی خدمات نشود؛ از سوی دیگر، نشان میدهد فاصله میان درآمد و هزینه آنقدر زیاد شده که حتی مخارج عادی هم به آینده منتقل میشوند.

چرا قبض موبایل مهم است؟

ممکن است در نگاه اول، پرداخت قسطی قبض موبایل موضوع کوچکی به نظر برسد. اما تلفن همراه و اینترنت امروز دیگر کالای لوکس نیستند. موبایل ابزار کار، آموزش، ارتباط خانوادگی، بانکداری، خرید، اطلاعرسانی، مسیریابی، خدمات درمانی، شبکههای اجتماعی و حتی هویت دیجیتال شهروند است. قطع شدن خط یا ناتوانی در پرداخت هزینه ارتباطی، برای بسیاری از مردم فقط یک مشکل مخابراتی نیست؛ اختلال در زندگی روزمره است.

به همین دلیل، فعالشدن پرداخت قسطی یا اعتباری در اپراتورها میتواند از یک زاویه اقدامی حمایتی دیده شود. کاربری که در پایان ماه نقدینگی کافی ندارد، میتواند خط خود را حفظ کند، بسته بخرد یا بدهی را مرحلهای بپردازد. برای اپراتور هم این مدل جذاب است؛ چون احتمال وصول مطالبات را بالا میبرد، مانع ریزش مشترک میشود و کاربر را در چرخه مصرف نگه میدارد.

اما همین نقطه، وجه نگرانکننده ماجرا هم هست. وقتی حتی قبض موبایل به قسط تبدیل میشود، یعنی بدهی دیگر فقط برای خریدهای بزرگ نیست؛ بدهی وارد جزئیترین لایههای زندگی شده است.

بدون سود، اما نه بدون هزینه

یکی از نکات مهم در مدلهای جدید پرداخت اعتباری این است که معمولاً با عنوان «بدون سود» معرفی میشوند. این عبارت برای مصرفکننده جذاب است؛ چون در ذهن او تفاوت بزرگی میان وام بانکی با بهره و خرید قسطی بدون سود وجود دارد. اما بدون سود بودن، همیشه به معنای بدون هزینه بودن نیست.

در بسیاری از مدلهای اعتباری، اگر کاربر در موعد مقرر پرداخت کند، هزینه اضافهای نمیپردازد. اما اگر تأخیر کند، ممکن است با خسارت، جریمه، محدودیت سرویس، باطلشدن تقسیط، بازگشت کل بدهی به صورتحساب یا کاهش اعتبار آینده مواجه شود.

نسخه ایرانی BNPL؛ نجات کوتاهمدت یا بدهی بلندمدت؟

در جهان، مدل «الان بخر، بعداً پرداخت کن» یا BNPL در سالهای گذشته رشد زیادی داشته است. شرکتهایی مانند Klarna، Afterpay و Affirm این امکان را فراهم کردهاند که مصرفکننده هنگام خرید، هزینه را در چند قسط کوتاهمدت بپردازد؛ اغلب بدون بهره و با فرآیندی سریعتر از وام بانکی. این مدل در ابتدا بیشتر برای خرید لباس، لوازم الکترونیکی، آرایشی و کالاهای مصرفی آنلاین استفاده میشد، اما در سالهای اخیر به خدمات روزمرهتر هم نزدیک شده است.

مزیت این مدل روشن است: دسترسی فوری به کالا یا خدمت، کاهش فشار پرداخت یکباره، کمک به مدیریت نقدینگی و افزایش فروش کسبوکارها. در اقتصادهایی که نظام اعتبارسنجی شفاف، درآمدهای قابل پیشبینی و حمایتهای مصرفکننده وجود دارد، BNPL میتواند یک ابزار مالی مدرن باشد.

اما تجربه جهانی هشدارهایی هم دارد. مشکل از جایی شروع میشود که مصرفکننده چند خرید کوچک را همزمان قسطی میکند و تصویر دقیقی از کل تعهدات آینده خود ندارد. هر قسط جداگانه ناچیز به نظر میرسد، اما مجموع اقساط میتواند بخش بزرگی از درآمد ماه بعد را پیشخور کند. به همین دلیل، بسیاری از نهادهای ناظر در جهان نسبت به انباشت بدهیهای خرد، جریمههای تأخیر، نبود شفافیت کافی و آسیبپذیری کاربران کمدرآمد هشدار دادهاند.

در ایران، این نگرانی جدیتر است؛ چون تورم بالا، کاهش قدرت خرید، بیثباتی درآمد و نااطمینانی اقتصادی باعث میشود اعتبار کوتاهمدت بهجای آنکه ابزار رفاه باشد، به ابزار بقا تبدیل شود.

قسطیشدن مردم را فقیرتر میکند؟

پاسخ ساده نیست. قسطیشدن ذاتاً مردم را فقیرتر نمیکند؛ اما اگر جای افزایش درآمد و کنترل تورم را بگیرد، میتواند فقر را پنهانتر و بدهی را عادیتر کند.

در حالت سالم، اعتبار یعنی مصرفکننده میتواند یک نیاز بزرگ را زودتر برآورده کند و بعد از محل درآمد آینده، هزینه آن را بپردازد. اما در حالت ناسالم، اعتبار یعنی مصرفکننده برای حفظ سطح حداقلی زندگی مجبور است درآمد آینده خود را امروز خرج کند. تفاوت این دو بسیار مهم است.

در چنین شرایطی، قسطیشدن میتواند سه اثر داشته باشد: نخست، فشار امروز را کم میکند؛ دوم، مصرف را موقتاً حفظ میکند؛ سوم، بدهی فردا را بالا میبرد. اگر درآمد آینده رشد نکند، قسط امروز به کسری بودجه فردا تبدیل میشود و خانوار برای جبران آن دوباره به اعتبار جدید پناه میبرد. این همان چرخهای است که میتواند به «زندگی بدهکارانه» منجر شود.

اقتصاد ایران و مصرفِ پیشخورشده

قسطیشدن قبض موبایل را باید در امتداد یک روند بزرگتر دید: اقتصاد ایران وارد دورهای شده که در آن بخش مهمی از مصرف خانوار از درآمد فعلی تأمین نمیشود، بلکه از درآمد آینده قرض گرفته میشود. این آیندهفروشی کوچک و روزمره، شاید در ظاهر بحرانزا نباشد، اما وقتی عمومی شود، نشانهای جدی از فشار معیشتی است.

در گذشته، خرید قسطی بیشتر برای ارتقای کیفیت زندگی بود؛ امروز برای حفظ همان کیفیت قبلی است. دیروز مردم قسط میدادند تا تلویزیون بزرگتر بخرند؛ امروز قسط میدهند تا خط موبایل قطع نشود، بسته اینترنت بخرند یا خرید روزمره را عقب نیندازند.

این تفاوت، قلب ماجراست

پرداخت قسطی قبض موبایل شاید در نگاه اول فقط یک خدمت تازه از سوی اپراتورها باشد؛ یک امکان ساده برای کاربرانی که نمیخواهند یکباره بدهی خود را بپردازند. اما در لایه زیرین، این خبر کوچک چیزی بزرگتر را روایت میکند: زندگی در ایران از خرید خانه و خودرو و لوازم خانگی قسطی عبور کرده و به هزینههای جاری رسیده است.

جامعهای که در آن قبض موبایل هم چهار قسطه میشود، الزاماً جامعهای مدرنتر نشده است؛ شاید فقط جامعهای است که پول نقدش زودتر از نیازهایش تمام میشود. قسط، اگر انتخاب باشد، ابزار مالی است؛ اگر اجبار شود، نام دیگر کاهش قدرت خرید است.